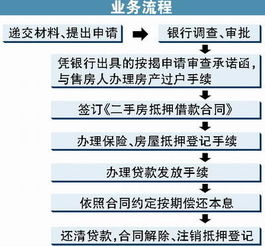

经常会遇到客户去银行做房屋房产的抵押贷款,银行让提供一堆乱七八糟的东西,一顿操作下来之后被告知这不行那不行,然后突然有一天中介告诉你他可以百分百帮你办下来,你心里就开始忐忑了。这中介是不是骗子?他有啥本事?这中间有什么猫腻?凭啥他能搞下来你就不行?

今天我就来讲下中介和普通人去做抵押贷款的区别,方便大家自己判断:

1.银行的政策不同,不同的银行政策不一样,可能你的条件在一家银行不行,在另一家银行根本就不是问题,中介知道得比你多,带你去其他可以的银行,中介也就是赚这个信息差。

2.受国家政策影响,银行放款偏好倾向于经营性抵押贷款,有人要去申请个人消费型贷款的时候,会设置各种条件或者甚至不接受个人消费贷款。因为放出去的钱不会增值,没什么价值。

3.中介敢包装(造假),把个人资质美化,说几个名词,普通人也不敢呀,比如:从业证明、营业执照、个人流水提高,购销合同证明....等等,一个人经过中介的包装之后会给银行审核机构一种错觉:这人潜力很大,未来生意会做得非常大,赶紧给他钱!!!

4.部分银行和中介有对公合作,有驻点的人在,可以开绿色通道加快审核进度。

5.银行经理不缺业绩,给你放款还不如给中介放款,他们还会请他吃饭或者返点。。。

我作为从业者操作过的地区比较多,基本都类似,包括但不限于:苏州、常州(无法做二抵)、无锡、南京、上海、深圳、广州、杭州、北京、兰州(这地区贷款行业被中介垄断)、东莞、泉州等。

我是FREZE,主要分享一些贷款的知识,防止大家被坑被骗。

个人博客:FREZE。找我百度/头条搜索:FREZE

我写过更详细的内容,可以看下:常见问题比如:查询次数超了、贷款有逾期、消费性抵押转经营性抵押、怎么降低利率、怎么提高贷款额度、按揭房抵押的问题...等等

抵押贷款中介存在有什么意义?怎么降低房屋房产利率?提高额度?

#贷款知识#,#房屋抵押#,#抵押贷款#,#贷款中介#,#全款房抵押#

为什么自己找银行办理房产抵押贷款不受待见,找中介机构就会很顺利呢?

第一,天下乌鸦不一般黑!并不是所有的银行,或者所有的银行贷款业务经理,或者所有的客户都不受待见,看银行的,也看业务经理,也要看客户的!为什么呢?

对于银行来说,有些银行不针对个人贷款的,只针对担保公司,比如说g商银行,都是担保公司合作了!

对于业务经理来说,有些业务经理业绩好,很牛逼,每个月做几百万几千万业绩,并且都是做的大客户,心高气傲,不在乎一两个小客户!

对于客户来说,有可能客户房子做不了,或者年龄做不了,或者征信做不了,或者没有营业执照做不了,所以不受待见!

第二,风险转嫁!刚说到有些银行不对个人,只对担保公司了,为什么呢?因为担保公司给银行交了保证金了,通过担保公司进件,他给你做了担保,银行不怕你逾期,因为你逾期了,银行就会扣除担保公司的一定的保证金,这个钱有担保公司来赔付,但是你个人进件就不一样了,银行会找你!银行自己承担了损失,所以银行不愿意承担风险,也就更喜欢担保公司进件了!

第三,省事!很多客户不专业,不懂,不明白,也不知道所需要哪些材料,即使业务经理告诉了你所需要的材料客户也不一定找得到,比如产调是什么你知道嘛??房查是什么你知道吗?权属证明,他项权证,契税发票,维修基金发票是什么你知道吗?你不知道对吧,就会搞得业务经理很烦,毕竟银行业务经理每天不只是接待你一个客户啊,还有其他许多客户,因此担保公司都知道这些材料,会主动带你去准备这些材料!就会省很多事情!

第四,推卸责任!客户征信,或者负债,或者官司,房子等方面有瑕疵,需要包装,但是银行业务经理不愿意承担这个包装的风险,但是担保公司会包装,他们需要赚钱,他们可以包装,即使最后查到出事了可以把责任推到担保公司身上,是他们帮忙做的,和银行无关,所以银行就推给他们了!实现双赢!

所以,你看明白了吗?贷款中介其实和保险中介,房产中介,证券,股权,期货中介,物流中介,各行业黄牛一样,也都是为特殊人群服务的,从而收取一定服务费或者中介费,俗话说存在的即是合理的!存在就有他存在的意义与价值!