在我国高等教育界,有一个普遍的现象,那就是由高校投资兴办企业。有一些像我们比较熟知的如北大方正、清华同方、清华紫光、东软股份、华工科技等,就是由一流学府牵头,投资成立的校办企业。这些企业身披顶级大学光环,能得到更多的资源倾斜,发展势头一向都很强劲。然而近几年来,这些身负荣光的校办企业,却相继走下神坛,不是持续亏损,就是宣布破产。

2020年2月份,我国最大的校办企业,体量高达3651亿的北大方正集团,就宣布破产申请重组。而另一个持续亏损的,就是隔壁兄弟清华控股的清华同方。一些90后的小伙伴可能对这个品牌还会有点印象,在那个上电脑课还要穿鞋套的年代,许多学校的微机室摆出的电脑品牌清一色都是清华同方,甚至可能有些人家里的第一台电脑也是这个牌子。不过离开学校之后,清华同方这个品牌似乎就从我们的生活中消失了,甚至连消息也很少听到。

在互联网上搜索,最近的一条新闻还是2019年4月传出的中核资本将入股清华同方,以及在翟天临事件后,被牵连出来的知网背后持续亏损的母公司。那么,这些年,清华同方的身上到底发生了什么,曾辉煌无二的校办企业,是如何变成债务高企的呢?触摸品质,发现未来,欢迎收看十万个品牌故事之《清华同方》。

清华同方的前身,是1989年由原清华教授陆致成发起创办的北京清华人工环境工程公司,1997年,北京清华大学企业集团决定设立清华同方股份有限公司。于是,便找来陆致成,商量把两家公司合并,成立清华同方股份有限公司。成立不过三天,6月27日,时任清华大学常务副校长、也是首任清华同方董事长梁猷能,就在上海证券交易所敲响了清华同方上市的锣声。

梁猷能

因为自带清华光环,上市当天,清华同方8.28元的开盘价就涨到了收盘时的33.9元,日涨幅高达309%。清华同方也成为上海证券交易所有史以来,从成立到上市,所用时间最短的公司。之后,清华同方也和北京大学的北大方正、中科院的联想集团一起,并称为学院派IT产业三大代表公司。

成立初期的清华同方,同北大方正和联想一样,以信息技术为切入点,专注于做教育和政企领域的电脑整机。既是清华扶持,又是民族品牌,清华同方自然很快就成为各大学校和政府办公室指定电脑品牌,迅速成为市场上的黑马,同年即跻身中国百强信息电子企业。据公开数据显示,从1997年至2001年,清华同方连续4年实现销量100%递进式增长。

2004年,清华同方在电脑普及的大背景下,依旧以40%的复合增长率,成为国内台式电脑市场增长最快的厂商,跃居家用电脑亚军位置。那几年,借着国家提倡发展“信息高速公路”的东风,清华同方在pc电脑领域一路高歌猛进。到了2007年,清华同方首次跻身亚太区PC销量前六强,这是清华同方最为高光的时刻。

2008年,北京奥运会期间,清华同方作为服务商,在信息、安防、交通、通讯、能源、照明、人工环境和水处理等73个项目中为北京奥运提供了全方位服务。除此之外,清华同方还依靠自主开发的射频识别技术,为北京奥运会与残奥会提供电子门票,这也是百年奥运史上第一次全方位使用电子门票。

一路走到这里,清华同方都还是专注在信息技术领域的发展。如果一直坚持下去,可能也会成为如今IT界一颗闪亮的星星。只是,这之后,或许是为了增大体量,清华同方走上了横向扩张的道路,通过不停地买买买,业务逐渐横跨计算机、电视机、数据产品、安防安检设备、军用装备、工业节能、建筑节能、智慧城市软硬件、照明等多个行业。但问题是,清华同方并没有那么大的能力撑起如此多的“跨界”行业,反而因“子孙”太多,导致其主营业务逐渐模糊。

而在这一系列投资并购案中,最让人迷惑的操作应当属2013年逆势高溢价收购E人E本。E人E本是著名创业小王子、智商税收割达人杜国楹老师在2009年创立的产品。彼时的杜老师,已经成功创造出了背背佳、好记星这样家喻户晓的产品。E人E本是第三次创业,杜老师将眼光瞄准精英人士,找来当时最热的导演、演员——冯小刚和葛优,打出了“中国商务平板电脑第一品牌”旗号。

虽然E人E本质量一般,但价格横扫iPad4,一台6000元,在2011年,销售额就达到了16亿。到2012年第三季度,E人E本在中国商务平板电脑市场的份额高达41%,稳居首位。不过吊诡的是,在同期的IDC中国平板电脑市场报告中,前四名却分别为苹果、联想、三星、华为,不见E人E本的踪影,这也许就是杜老师的巴啦啦魔法吧。

彼时,爱国者总裁冯军还断言E人E本“活不过2012年”。但,E人E本不但活到了2013年,还以近14亿元的价格,把自己卖掉了。而收购人,正是清华同方,号称是为了布局平板电脑领域。即使当时已经有媒体开始调查E人E本销售数据作假,时任董事长陆致成依然强行推进收购,以超过净资产4.6倍的溢价,买下了E人E本全部股权。

事后,也有媒体披露称,清华同方此次收购,涉嫌利益输送。因为就在清华同方收购前一个月,另一家同属清华系的健坤投资火速入股,拿下E人E本22%的股权,而这22%的股权最终在收购时,换来了清华同方给的3个多亿现金。后面的事,大家可能也都知道了,E人E本现在已经成为“古老”的传说。

2016年,清华同方迎来新任总裁黄俞。黄俞上任后,投资比陆致成更大手笔,当然也更让人看不懂,最终导致清华同方深陷泥沼。关于黄俞是何许人也,网上竟然没有太多的信息,只有一段很简单的百度百科,介绍其是1968年生人,毕业于英国格林威治大学,现任一系列某某公司的董事长。

在这一堆公司里,有一家公司叫深圳市华融泰资产管理有限公司(以下简称华融泰)。这家公司是2014年,黄俞掌控的深圳奥融信投资发展有限公司和清华控股共同出资成立的。黄俞自己持华融泰60%的股份,是实控人。

而非常有意思的是,黄俞上任清华同方总裁后,第一笔投资,就投向了自己的华融泰,斥资13.1亿元,溢价178%收购了华融泰48%股权。更有意思的是收购后,华融泰就一直在亏损,在2016年至2018三年时间里,分别亏损1.95亿元、2.9亿元与2.4亿元。截至2018年底,在清华同方的长期股权投资中,华融泰账面净值仅剩余3.79亿元,相比原始投资额缩水71%。

此外,2016年至今,黄俞还通过资金拆借、对外投资、捐赠等方式不断向华融泰提供资金支持。这件事情,甚至还引起过上交所两次发函询问,要求论证收购华融泰是否存在利益输送,损害上市公司资金安全及相关权益等情形。不过似乎一直没有收到清华同方方面的回复。

除此之外,黄俞还有不少令人窒息的神操作。比如,在中国医疗网络已经连续亏损上亿元的情况下,仍毫不犹豫出资15.54亿元收购其27.62%股权。还有2017年,欲出300亿巨资收购上海莱士29%股权,所幸这笔巨额投资被监管叫停,不然按照18年上海莱士股价崩盘,巨亏15亿元的情况来看,清华同方很可能就会继承罗老师的衣钵,成为收购界的冥灯了。

但似乎是对上海莱士情有独钟,虽然收购未成,清华同方又转而出资20.52亿元投向上海莱士股东主导的海外投资主体天诚国际,获其11.88%股权。而天诚国际在2017年亏损了9.43亿元。不仅如此,连上海莱士大股东黄凯名下的深圳莱士凯吉,都收到了清华同方的出借资金1.77亿元。实在是令人费解上海莱士为何有如此大的魅力。

其他的还有如耗资8.06亿元收购国都证券10.34%股权、4亿港元增资同方证券、2亿元收购同方康泰、出资19亿元购买关联方重庆信托理财产品等等。这些投资项目,涉及金融、医疗等多个领域,却几乎无一与公司主业相关,由此产生的后果就是,清华同方主业荒废,严重缺乏造血能力。

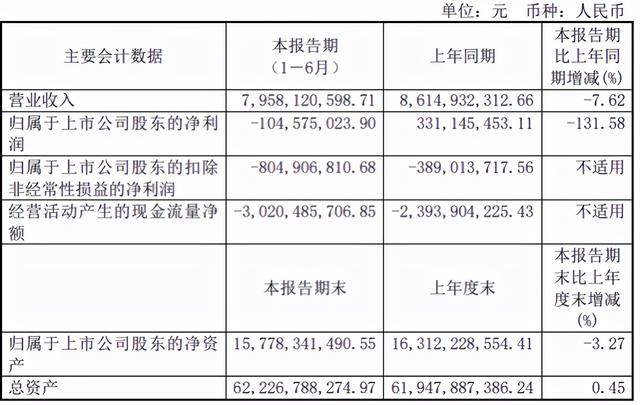

因此,从2016年开始,清华同方就一直在亏损,据公开数据显示,2016年至2018年,扣非后净利润亏损分别为-1.35亿元、-3410万、-42.11亿元。而今年一季度,根据清华同方发布的数据来看,公司无论是营业收入,还是净利润,都依然是处于亏损状态。

此外,早在去年年底,清华控股所持有的清华同方21%股份就已经全都转让给了中核资本,这也意味着,曾经给予其无限光环的清华校办企业,就此告一段落。未来在中核资本的领导下,清华同方将会有怎样的改变,我们还不得而知。

回顾清华同方这20多年来的发展,从风光无限的IT大厂,到业务模糊的债务高企,可以说是一步错步步错。每一任领导人都没有制定出清晰明确的企业发展路线,而是盲目投资,最终使得这艘大船驶向沙滩搁浅。要知道商业的本质,就是一场幸存者游戏,即使是各种Buff加身,如果没有自我成长与革新,最终也会落得一地鸡毛。这是清华同方的悲剧,或许也是所有与之相似的企业的悲剧。