财联社(南京,记者 王俊仙)讯,“现在是建一个车间就立马投入使用。”今日上午,药明康德相关负责人在公司2021年度业绩交流会上表示,公司目前基本满负荷运转,且基本上处于建设速度跟不上业务发展速度的节奏,公司预计今年资本开支最高或达100亿元,预计今年净利润增速或仍将超营收增速。

此外,财联社记者注意到,药明康德五大业务板块中,WuXi ATU业务2021年收入受疫情影响出现同比下滑,但公司预计今年该业务将迎来转折。而公司另一个2021年营收增速低于公司整体营收增速的业务板块是WuXi DDSU,公司预计今年该业务营收或将因国内客户需求影响而有所下滑。

基本满负荷生产,预计资本开支90-100亿

由于此前已有业绩预告和业绩快报发布,且2021年整体营收和净利润数据已被多方位解读,因此药明康德2021年度业绩交流会上,投资者对于“未来”的的关注度更高。

上述药明康德负责人在上述业绩交流会上表示:“预计2022全年,(公司整体)营业收入增速相比2021年增长更快,达到65%-70%,净利润也将同步增长,或许增速还将更快些。公司目前产能利用率基本上都是满负荷运转,且基本处于建设速度跟不上业务发展速度的节奏。现在是建一个车间就立马投入使用。”

据年报披露,2021年药明康德完成了常州二期、泰兴、无锡口服和无菌灌装制剂工厂等三项设施的投产,并完成了常熟工厂的建设,同时加速推进常州三期、泰兴一期、美国特拉华州等三项设施的建设。

此外,公司在美国费城扩建的13000平方米基地已于2021年11月正式投入运营,投产后将使公司高端细胞及基因疗法检测产能提升三倍,上海临港新建的15300平米工艺研发和商业化生产中心正式投入运营,新基地配备200多个独立套间和6条完整的载体和细胞生产线,投入运营后,临港基地将为全球客户提供病毒载体和细胞疗法的一体化工艺开发、生产和测试服务。

据财联社记者了解,资本开支是衡量公司未来产能扩建情况的重要指标。药明康德以往的资本开支也主要集中在产能的扩建上,具体包括购建固定资产、无形资产、预付租赁款和其他长期费用。

据计算,2019年-2021年,药明康德资本开支分别为25.32亿元、30.31亿元和69.36亿元。其中,2021年资本开支同比增长128.84%。

而上述负责人表示,今年公司将持续加大资本开支力度,预计将达到90亿-100亿元,且其中六七成是为了生产工艺开发项目。包括加速推进泰兴一期、常州三期、美国特拉华州等地生产设施建设,加速推进南通、天津、成都、苏州等地研发设施的扩建工程,且加速推进国际化布局,为客户提供多样化的服务地点选择。

两板块增速低于营收增速,未来趋势如何?

财联社记者注意到,由于2021年药明康德对组织架构进行调整,公司目前业务板块共5个,分板块的业绩情况及未来趋势也备受关注。

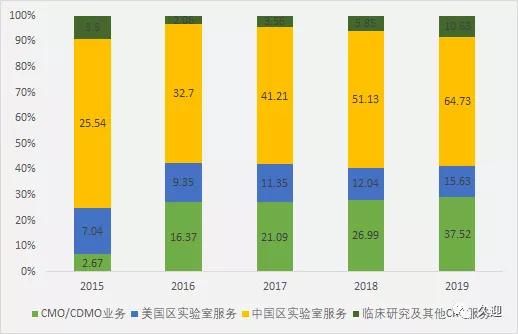

根据药明康德2021年年报,公司营业收入同比增长38.5%,五大业务板块的收入从高到低排列,分别为化学业务(WuXi Chemistry)实现收入140.87亿元,同比增长46.93%;测试业务(WuXi Testing)实现收入45.25亿元,同比增长38.03%;生物学业务(WuXi Biology)实现收入19.85亿元;同比增长30.05%;国内新药研发服务部(WuXi DDSU)实现收入12.51亿元,同比增长17.47%;细胞及基因疗法CTDMO业务(WuXi ATU)实现收入10.26亿元,同比下降2.79%。

对于业务唯一下滑的WuXi ATU板块,药明康德方面向财联社记者表示,公司该板块美国区业务受客户产品上市申报推迟和新冠疫情的影响,但该板块中国区业务增长迅速,部分缓解了美国区业务下滑的影响。

该板块也是药明康德去年唯一毛利为负值且毛利率下滑的板块。

据年报显示,2021年药明康德WuXi ATU板块的毛利为-2079.19万元,同比下滑114.03%,毛利率为-2.03%,而2020年毛利率为14.03%。

不过对于未来,药明康德上述负责人表示:“2022年将是WuXi ATU业务发展的转折之年,公司预计收入增长有望超过行业增长速度。”

此外财联社记者注意到,药明康德WuXi DDSU板块营收增速也不及总营收增速,且该板块或将在2022年承受更大压力。

财联社记者从药明康德方面获悉,DDSU业务服务于中国客户,在国内市场环境的变化和国家药监局去年发布的临床价值导向的指南等影响下,公司DDSU业务2022年将迭代升级以满足客户对国内新药研发服务更高的要求,预计收入会有一定程度的下降。但长期来看对DDSU是利好,客户推进临床的动力增强,未来公司收取的销售提成也将更多。

据财联社记者向药明康德方面了解,对于其余三大板块,药明康德预计WuXi Chemistry 2022年收入接近翻倍,WuXi Testing和WuXi Biology板块预计延续近几年的增长趋势。

药明康德历史最高价是多少?药明康德未来股价预测?药明康德最高涨到好多?

医药研发和生产外包行业(简称CXO)驻足于创新药产业链,代表中国医药产业研发创新能力与制造能力的先进水平,同时兼备着高成长性与高确定性属性,当前中国企业已位列于全球第一梯队。而药明康德毫不怀疑是第一梯队中靠前的翘楚企业,那么药明康德有着哪些独特的投资亮点?接下来一起分析。

分析药明康德前先上资料,我将已经准备好的CXO行业龙头股名单分享给大家,赶紧来看看吧:宝藏资料!CXO行业龙头股一览表

一、公司角度

公司介绍:药明康德是全球制药及医疗器械研发和生产服务外包企业中的龙头。公司具备全产业链接覆盖,能够提供从药物发现、临床前研发、临床试验及申报、原料药及制剂生产等全流程的研发、生产服务,覆盖领域既包括小分子药物、也包括细胞治疗、基因治疗以及医疗器械研发测试等领域。

简单了解公司基础概况后,接下来展开对公司独特的投资亮点的介绍。

亮点一:深耕CXO20余年,全方位打造无法挑战的龙头地位

而且在业务方面药明康德业务做的很周全,为药物发现到申报的过程简化到一站式完成,在新药研发全产业链均具备服务能力的开放式新药研发服务平台在行业中却是不可多得的;这家公司在管理方面有很多高管的学位都已经达到了博士或MBA,特别是在医药研发、企业管理投资并购等领域方面都有自己的专长,而且还拥有着丰富的行业经验,而且多次抓住了行业发展的机遇,从而实现了快速的成长;研发实力这一方面,药明康德已经在新药研发领域深耕多年,而且研发经验也是极其丰富的,跟同行比起来,对布局创新药前沿领域的前瞻性更强。

亮点二:快速增长的客户群体,构建良性发展的生态圈

2020年的时候,药明康德新增客户已经很多了,超过了1300家,2021年1-6月这家公司快速的增加客户量,超过了1020家,仅仅花费半年的时间就拥有了去年新客户的新增量,合计为来自全球上下共有三十多个国家,五千多家客户提供服务,全球前二十名的制药大企业也都是它的客户。

由于药明康德赋能平台服务的数量和类型的持续增强,能把新药研发的门槛降低一些,让研发效率有效提高,并在帮助下让合作伙伴取得成功,从而让更多的人都加入到新药研发的行业中去。而研发过程中,公司所拥有的新知识、新技术也会增多,并让他们得到持续发展,平台创新赋能能力持续加强,如此一来才会有正向反馈,构建出良性的可循环生态圈,持续变得更大更强。

篇幅有限,更多关于药明康德的深度报告和风险提示的内容,我归纳在这篇研报中,点开就可以浏览:【深度研报】药明康德点评,建议收藏!

二、行业角度

伴随着全球各国经济的发展、全球人口总量的增长、人口老龄化程度的提高、科技进步、医疗开支上升以及大众健康意识的不断增强,预计全球制药市场规模仍然将保持增长,大体来说,世界上的医药研发生产服务行业在之后都会保持较快的增长速度。

此外,在与全球领先企业竞争的过程中,工程师红利所带来的成本和效率优势,将持续地体现出,全球订单持续向中国转移,进一步推动国内相关企业的高速增长。

言而总之,药明康德作为国内CXO行业绝对稳坐首席,全方面的享受行业增长所带来的巨大机会,持续看好公司未来表现。

但是文章具有一定的滞后性,假如想准确地了解药明康德未来行情发展前景,不妨点击链接,会为你配置专业的投顾来诊股,判断下药明康德估值是否有成长空间:【免费】测一测药明康德现在是高估还是低估?

应答时间:2021-10-31,最新业务变化以文中链接内展示的数据为准,请点击查看

上海药明康德公司是合资企业吗

是中美合资企业,基本信息如下: